É recorrente que operadoras de planos de saúde ofertem contratos na modalidade coletiva por adesão (destinada a determinados grupos ou categorias) ou coletiva empresarial (vinculada a um CNPJ), ainda que o serviço seja, na prática, contratado por apenas uma pessoa e seus familiares.

Tal prática resulta na aplicação de reajustes expressivos e desproporcionais, sob o argumento de sinistralidade, índice que considera a utilização do plano pelo grupo para definir o aumento da mensalidade. Esses reajustes, em muitos casos, tornam-se insustentáveis ao consumidor individual, chegando, por vezes, a ultrapassar 100% do valor originalmente contratado.

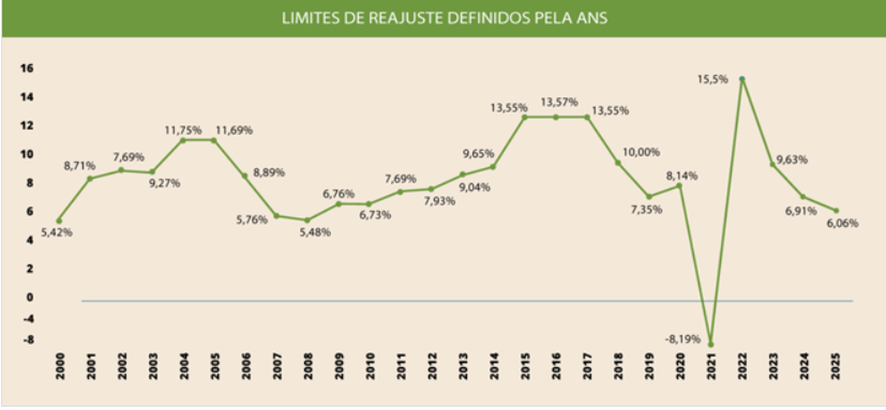

Cumpre destacar que os planos coletivos, tanto por adesão quanto empresariais, não estão sujeitos às regras de reajuste estabelecidas pela Agência Nacional de Saúde Suplementar (ANS), as quais, nos planos individuais, observam índices regulados e vinculados à inflação do setor. Abaixo, seguem os índices aplicados pela ANS nos últimos anos para os planos individuais:

Essa conduta adotada pelas operadoras é denominada “plano falso coletivo”, na medida em que o contrato é formalmente enquadrado como coletivo, seja empresarial, seja por adesão, quando, na realidade, deveria ser classificado como plano individual ou familiar. Tal enquadramento irregular permite a imposição de reajustes excessivos e inviáveis ao consumidor.

Em decisões recentes, o Tribunal de Justiça de São Paulo vem reconhecendo a abusividade dessa prática, por configurar afronta às normas do Código de Defesa do Consumidor, além de representar clara burla às diretrizes estabelecidas pela ANS. Isso porque os reajustes aplicados aos falsos planos coletivos superam, em muito, os percentuais autorizados para os contratos individuais, criando um cenário em que o consumidor se vê incapaz de arcar com os custos, o que frequentemente culmina no cancelamento do plano por inadimplemento.

Diante do reconhecimento dessa abusividade, o Poder Judiciário tem julgado procedentes as demandas que visam à revisão dos reajustes aplicados, determinando a adequação aos índices autorizados pela ANS para planos individuais, bem como condenando as operadoras à restituição dos valores pagos a maior.

Por Fábio Boni

Advogado e Coordenador da área Cível da Lopes & Castelo Sociedade de Advogados