Existe, no Brasil, um mercado que opera nas sombras do sistema tributário. Ele não tem endereço fixo, não anuncia em grandes veículos e, muitas vezes, chega até o empresário pela porta dos fundos, embalado em planilhas sofisticadas, laudos de aparência técnica, jargões jurídicos bem construídos e a promessa tentadora de eliminar dívidas fiscais por uma fração do valor devido. É o mercado dos créditos tributários podres. E ele tem feito vítimas em silêncio, comprometendo a saúde financeira e a liberdade de inúmeros empresários brasileiros.

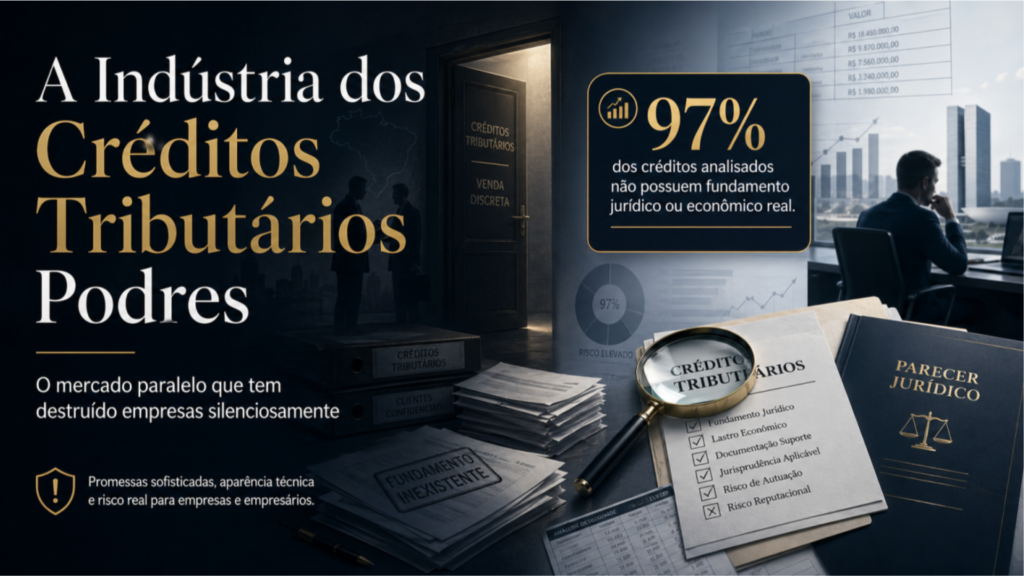

Ao longo da minha trajetória como advogado empresarial e de negócios, tenho me deparado repetidamente com essa realidade e, posso afirmar, com base na prática diária de avaliação desses instrumentos que, aproximadamente 97% dos créditos que chegam à nossa análise não possuem qualquer fundamento jurídico ou econômico real. São, em sua essência, promessas lastreadas em nada.

O negócio da ilusão

A lógica do golpe é sedutora porque toca em um ponto de dor real: a carga tributária brasileira é de fato pesada, a burocracia fiscal é complexa, e qualquer empresa que carregue um passivo tributário expressivo está naturalmente vulnerável a quem prometa uma solução rápida e econômica.

O roteiro costuma ser sempre parecido. Alguém, frequentemente um intermediário bem-relacionado, por vezes com aparência de escritório de advocacia ou consultoria estruturada, apresenta ao empresário a possibilidade de quitar seus débitos tributários utilizando créditos de terceiros. Tais créditos podem ser descritos como oriundos de IPI, ICMS, créditos financeiros, precatórios federais ou estaduais, letras do tesouro, NTN-A, FIES, indenizações do IAA ou do INCRA, ou ainda de processos judiciais com trânsito em julgado.

A documentação apresentada impressiona. Há pareceres jurídicos, certidões, declarações notariais, planilhas de cálculo e, não raro, o argumento de que outros empresários já utilizaram o mesmo mecanismo com sucesso. O que não há, em 97% dos casos, é legitimidade.

Dados revelados por operações da Receita Federal ilustram bem o esquema: para supostamente quitar um débito de R$ 1 milhão, o empresário pagava R$ 700 mil pela aquisição destes créditos e continuava devendo ao Fisco o valor original, com multa e juros.

O que diz a lei e o que muitos não sabem

A legislação tributária brasileira é clara: a compensação tributária com créditos de terceiros é expressamente vedada. O artigo 170 do Código Tributário Nacional e a regulamentação da Receita Federal não deixam margem para interpretações criativas nesse sentido. A compensação só é possível com créditos próprios, devidamente reconhecidos pela administração tributária, dentro das hipóteses legalmente previstas.

Isso significa que, independentemente da sofisticação da embalagem jurídica, independentemente do volume de documentos apresentados, independentemente das garantias dadas pelo intermediário — utilizar créditos ilegítimos para extinguir obrigações tributárias é evasão fiscal. E evasão fiscal é crime.

Sinais de alerta imediatos

Desconfie quando a proposta envolver:

- Promessa de quitar tributos “sem precisar pagar à Receita”

- Referência a títulos “antigos”, “secretos” ou “esquecidos pelo governo”

- Deságio atraente sobre o valor do débito

- Pressão para assinar rapidamente ou realizar transferências

- Assessoria jurídica incluída “no pacote” sem transparência sobre a origem dos créditos a títulos “antigos”, “secretos” ou “esquecidos pelo governo

As operações policiais que ninguém conta ao empresário

A Receita Federal do Brasil, em parceria com a Polícia Federal e o Ministério Público, tem realizado sucessivas operações de combate a esse tipo de fraude: Operação Fake Money, Operação Pirita, Operação Manigância, Operação Saldos de Quimera, Operação Miragem, Operação Crédito Pirata. Dezenas de ações que resultaram em mandados de prisão, buscas e apreensões, bloqueio de patrimônio e indiciamentos criminais, não apenas contra os vendedores dos créditos, mas também contra seus intermediários: advogados, contadores, consultores e economistas que participaram da cadeia.

E o empresário que comprou a solução? Ele responde também. A lei brasileira é implacável, o desconhecimento da ilegalidade não exime o contribuinte de suas responsabilidades. Quem utilizou o crédito podre sofre:

- Cobrança integral do débito original, corrigido e com juros

- Multa qualificada de até 225% sobre o valor do tributo

- Representação fiscal para fins penais ao Ministério Público Federal

- Bloqueio judicial de contas e penhora de bens

- Responsabilização por crimes contra a ordem tributária (Lei 8.137/90) e estelionato (art. 171 do Código Penal)

- Danos irreparáveis à reputação empresarial e pessoal

O empresário que buscou economizar acaba arcando com um passivo muito maior do que o original e, em casos extremos, com sua liberdade em risco.

Uma rede de intermediários espalhada pelo brasil

Outro dado alarmante revelado pelas investigações é de que estima-se que existam aproximadamente 300 intermediários, entre pessoas físicas e jurídicas, espalhados por todo o território nacional, muitos deles operando com aparência de escritórios de advocacia, consultorias ou assessorias contábeis. Essa rede dá ao esquema uma capilaridade assustadora e uma legitimidade aparente que dificulta o reconhecimento imediato da fraude.

A sofisticação cresceu. Hoje, esses grupos forjam comprovações de quitação, simulam validações junto ao Tesouro Nacional, emitem “pareceres” de aparência técnica e constroem narrativas jurídicas elaboradas. O produto final parece legal. O problema é que não é.

Por que a due diligence tributária é inegociável

Diante de tudo isso, o que fazer quando alguém apresentar uma proposta envolvendo créditos tributários? A resposta é simples: submeter qualquer proposta à análise rigorosa de um advogado tributarista independente, sem vinculação com quem está ofertando o crédito.

A due diligence tributária de créditos deve investigar:

- A origem e a titularidade real do crédito, com rastreamento documental completo

- A existência de processo judicial com trânsito em julgado verificável nos sistemas dos tribunais

- A compatibilidade com as hipóteses legais de compensação previstas na legislação vigente

- O histórico do ofertante e de seus intermediários junto ao CNPJ e aos órgãos reguladores

- A análise de risco penal e tributário para o adquirente

- A manifestação formal da Receita Federal ou da PGFN sobre a validade do instrumento

Não existe crédito tributário bom que não suporte escrutínio. Se a proposta depende de sigilo, de pressa ou de uma “janela de oportunidade” que não pode esperar, isso por si só, já é a resposta que você precisa.

O custo da ingenuidade e o valor da prevenção

Costumo dizer aos meus clientes que o planejamento tributário legítimo é trabalhoso, metódico e, muitas vezes, menos espetacular do que as soluções mágicas que o mercado oferece. Mas é sólido, seguro e sustentável. O crédito podre, por sua vez, é um presente de grego, entra como solução e sai como catástrofe.

O empresário brasileiro já enfrenta desafios suficientes com carga tributária elevada, instabilidade econômica e concorrência acirrada. Não precisamos adicionar à lista um passivo fabricado pela ilusão de uma vantagem fiscal inexistente.

A prevenção começa pela informação. E a informação começa por conversas como esta.

“Se a proposta tributária parece boa demais para ser verdade, é porque provavelmente é. E o preço de descobrir isso da forma errada pode custar muito mais do que qualquer débito fiscal.”

Você já se deparou com propostas desse tipo? Compartilhe nos comentários. O debate pode proteger outros empresários. Siga a newsletter para mais conteúdo sobre gestão tributária, planejamento fiscal e direito empresarial.

Por Luis Castelo

Advogado Sócio-Fundador Lopes & Castelo Sociedade de Advogados